Droit Fiscal Américain

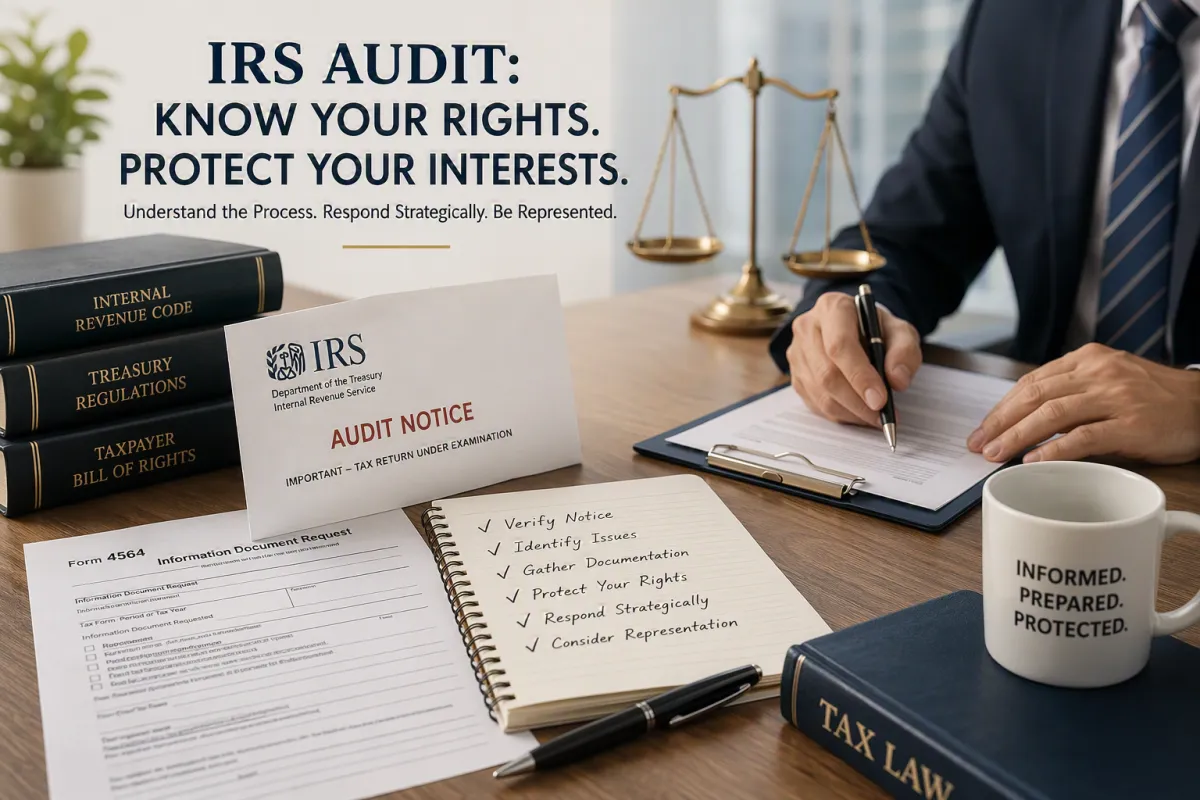

Contrôle fiscal IRS : connaître vos droits, maîtriser la procédure et protéger vos intérêts

Guide pratique du contrôle fiscal IRS : déroulement, droits du contribuable et rôle de l’avocat fiscaliste pour sécuriser les échanges, maîtriser la procédure et réduire les risques.

Fiscalité américaine et absence de présence physique : guide pour les entreprises étrangères de e‑commerce

Découvrez comment une entreprise étrangère peut vendre aux États‑Unis sans présence physique, via une LLC, tout en limitant son exposition à l’impôt américain grâce à une structuration adaptée et aux conventions fiscales.

Grantor Trust : un outil clé de planification successorale aux États-Unis

Le Grantor Trust permet d’éviter la procédure de probate, d’assurer une gestion continue des actifs et d’optimiser la transmission patrimoniale aux États-Unis, avec des avantages fiscaux et une confidentialité accrue.

Vingt-quatre États attaquent les nouveaux droits de douane américains devant la Court of International Trade

Une coalition de vingt-quatre États américains a saisi la U.S. Court of International Trade pour contester les nouveaux droits de douane mondiaux imposés sous la Section 122 du Trade Act de 1974, soulevant d’importantes questions constitutionnelles sur les pouvoirs du président en matière commerciale.