Votre Blog - Droit fiscal Américain

Blog

Impôt Américain

Olivier Thevoz, Avocat Fiscaliste à New York

Exit Tax américaine et prévoyance professionnelle suisse (LPP)

Exit Tax américaine et prévoyance professionnelle suisse (LPP)

Enjeux fiscaux pour les clients internationaux et les implications patrimoniales en cas de renonciation à la citoyenneté américaine

1. Cadre Juridique de l’Exit Tax (IRC §877A)

La renonciation à la citoyenneté américaine constitue un événement fiscal majeur au regard du droit fiscal fédéral américain. Le régime d’« exit tax », codifié à l’Internal Revenue Code (« IRC ») §877A, vise à imposer immédiatement certaines plus-values latentes et certains droits économiques accumulés avant l’expatriation. L’objectif du législateur est d’éviter qu’un contribuable ne quitte la juridiction fiscale américaine avec un patrimoine accumulé non fiscalisé.

L’application de ce régime suppose en premier lieu que le contribuable soit qualifié de « covered expatriate » au sens de l’IRC §877(a)(2), auquel renvoie le §877A(g)(1). Trois tests alternatifs sont prévus : un test de fortune nette, un test d’impôt moyen et un test de certification de conformité fiscale. La fortune nette doit être égale ou supérieure à USD 2 millions à la date d’expatriation. Le test d’impôt moyen est satisfait si l’impôt fédéral moyen sur le revenu des cinq années précédentes dépasse le seuil indexé (environ USD 206’000 pour 2025). Enfin, le défaut de certification de conformité fiscale sur cinq ans entraîne également la qualification en « covered expatriate ».

Ces critères étant disjonctifs, la satisfaction d’un seul suffit. Dans la pratique, le test de fortune est souvent déterminant.

2. Inclusion du Plan LPP dans le Test de Fortune (IRC §877(a)(2)(B))

2.1 Principe d’inclusion des actifs mondiaux

Le test de fortune impose de prendre en compte l’ensemble des actifs mondiaux à leur juste valeur de marché à la date d’expatriation. La Notice 2009-85 précise que les intérêts dans des plans de retraite étrangers doivent être inclus dans cette évaluation.

2.2 Nature patrimoniale du plan LPP

Un plan LPP suisse constitue, du point de vue américain, un « interest in property ». Il s’agit d’un droit patrimonial individualisé comprenant un capital accumulé issu des bonifications d’épargne, un droit de libre passage transférable, ainsi qu’un droit à conversion en rente ou retrait en capital. Le fait que le capital soit en principe versé à l’âge de la retraite et soumis à des restrictions réglementaires suisses n’a pas d’incidence sur son inclusion dans le test de fortune. En effet, le §877(a)(2)(B) ne distingue pas entre actifs liquides et non liquides.

2.3 Détermination de la juste valeur de marché

La question technique centrale concerne la détermination de la juste valeur de marché (« fair market value »). Lorsque le plan fonctionne comme un compte individualisé avec capital déterminé - ce qui correspond à la structure dominante des plans LPP - le montant figurant sur le certificat de prévoyance constitue en pratique l’indicateur le plus fiable de la valeur économique du droit. Si le plan prévoit un droit de sortie équivalent au capital accumulé et que ce capital est également versé en cas de décès, l’existence d’un risque substantiel de déchéance est exclue. Dans ce contexte, une réduction actuarielle de la valeur du plan devient difficilement justifiable.

En pratique, pour de nombreux cadres et professionnels internationaux, le capital LPP dépasse à lui seul USD 2 millions, entraînant mécaniquement la satisfaction du test de fortune.

3. Qualification du plan LPP sous IRC §877A(d)

3.1 Exclusion du régime mark-to-market

Lorsque le contribuable est qualifié de « covered expatriate », le plan LPP n’est pas soumis au régime général de « mark-to-market » prévu à l’IRC §877A(a). Il est soumis au régime spécifique des « deferred compensation items » prévu à l’IRC §877A(d).

3.2 Qualification en “ineligible deferred compensation”

Les plans de retraite étrangers sont inclus dans la définition des « deferred compensation items » en vertu du §877A(d)(4) et de la Notice 2009-85. La loi distingue entre « eligible deferred compensation » et « ineligible deferred compensation ». Un plan LPP suisse est en pratique qualifié d’« ineligible deferred compensation », dès lors que l’institution de prévoyance n’est pas un « U.S. person » et ne procède pas à l’élection spéciale prévue au §877A(d)(1)(C).

3.3 Distribution réputée à la veille de l’expatriation

Conformément au §877A(d)(2)(A), la valeur actuelle du droit acquis est réputée distribuée la veille de l’expatriation. Lorsque le plan est assimilable à un « account balance plan » au sens du Treas. Reg. §1.409A-1(c)(2), la Notice 2009-85 précise que la valeur actuelle correspond au solde du compte. Cette inclusion constitue un revenu ordinaire.

4. Nature du revenu et taux d’imposition applicable

Le montant réputé distribué est inclus dans le revenu brut au titre de l’année d’expatriation. Il est imposé au taux marginal ordinaire prévu à l’IRC §1, pouvant atteindre 37 %. Il ne bénéficie ni de l’exclusion mark-to-market prévue à l’IRC §877A(a)(3), ni d’un traitement en gain en capital. L’impact financier peut donc être substantiel lorsque le capital LPP est élevé.

5. Base fiscale américaine dans le plan LPP

5.1 Principe général

Bien que le §877A(d) impose la valeur actuelle du droit acquis, les principes généraux du droit fiscal américain demeurent applicables. Les montants déjà inclus dans le revenu imposable américain ne peuvent être imposés une seconde fois. Une « U.S. tax basis » peut donc exister dans le plan LPP et réduire le montant imposable lors de la distribution réputée.

5.2 Cotisations déjà imposées aux États-Unis

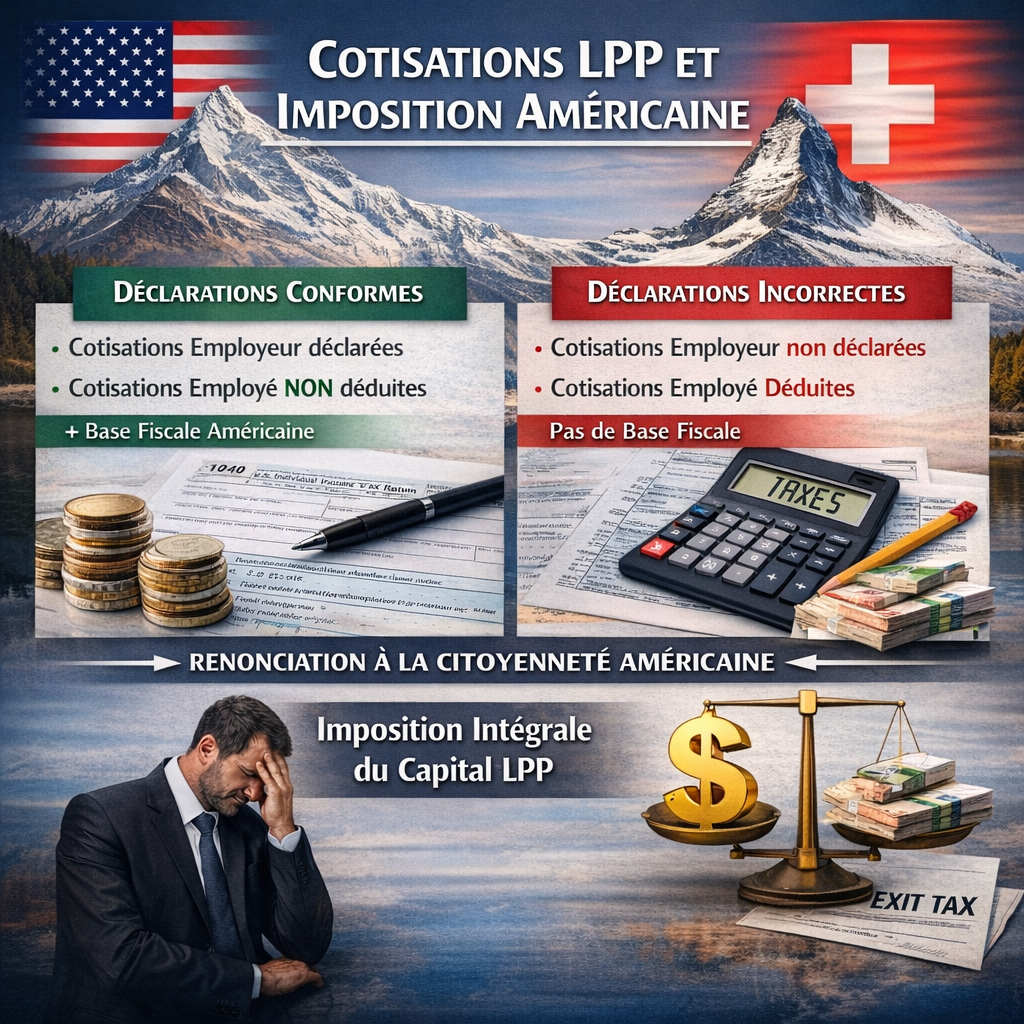

Une base fiscale américaine peut exister si des cotisations patronales ont été incluses dans le revenu brut américain ou si des cotisations salariales ont été versées à partir d’un revenu déjà imposé aux États-Unis.

À relever que du point de vue du droit fiscal américain, les « U.S. persons » ont en principe l’obligation d’inclure dans leur revenu imposable les cotisations employeur versées à un plan de prévoyance étranger, sauf application d’une disposition spécifique de report d’imposition – laquelle n’est généralement pas applicable aux plans LPP suisses. Corrélativement, les cotisations salariales versées à un plan LPP ne sont en principe pas déductibles du revenu imposable américain, contrairement au traitement fiscal suisse. Autrement dit, tant les cotisations employeur que les cotisations employé sont susceptibles d’être incluses dans l’assiette imposable américaine.

Dès lors, si un contribuable américain a correctement déclaré, au fil des années, les cotisations LPP — en incluant les cotisations employeur dans son revenu brut et sans déduire les cotisations employé — ces montants constituent une base fiscale américaine dans le plan. Cette base vient réduire dollar pour dollar le montant imposable lors de la distribution réputée au titre de l’IRC §877A(d). Dans des situations de longue carrière en Suisse avec conformité fiscale complète aux États-Unis, le montant de base ainsi constitué peut être substantiel et limiter de manière significative l’exposition à l’exit tax.

Toutefois, en pratique, il est fréquent de constater que des contribuables américains résidant en Suisse adoptent un traitement fiscal erroné, consistant à déduire les cotisations salariales LPP de leur revenu imposable américain, par analogie avec le droit suisse, et à ne pas inclure les cotisations employeur dans leur revenu brut. Dans un tel scénario, aucune base fiscale américaine n’a été constituée au sens du droit américain, puisque les montants n’ont pas été effectivement inclus dans le revenu imposable. En cas d’expatriation, l’absence de base documentée conduit alors à une imposition intégrale du capital LPP dans le cadre du régime des « ineligible deferred compensation » prévu à l’IRC §877A(d).

6. Droits acquis avant l’entrée dans le système fiscal américain

L’IRC §877A(h)(2) prévoit, pour certains biens détenus avant l’entrée en résidence fiscale américaine, un ajustement de base à la juste valeur de marché à la date d’entrée. Ce mécanisme vise à éviter l’imposition de plus-values antérieures à la soumission au régime fiscal américain. Son application aux « deferred compensation items » est toutefois techniquement complexe et dépend de la date d’entrée en résidence fiscale américaine, de la qualification exacte du plan et de l’historique déclaratif du contribuable.

Conclusion

Il est important de comprendre que le patrimoine de la LPP d'un contribuable constitue un actif pleinement exposé au régime d’exit tax américain. Il est inclus dans le test de fortune de l’IRC §877(a)(2)(B), traité comme « ineligible deferred compensation » en cas de « covered expatriate » et susceptible d’être imposé intégralement en revenu ordinaire, sans crédit d’impôt suisse immédiat. Partant, toute planification relative à une renonciation à la citoyenneté américaine doit être précédée d’une analyse fiscale approfondie.

ARTICLES ARCHIVE

If you have a legal issue and would like to speak to a professional, we would love to hear from you.

THEVOZ & Partners is an international law firm best known for its practice in international tax, civil litigation, and business transaction structuring. We are committed to providing our clients with tailored and competent services.

New York

1239 Broadway

Suite 1005

New York, NY 10001

Phone +1 (315) 201-2230

Swiss Office

Rue Etraz 4

Case Postale

1003 Lausanne

Phone +41 (0)58 255 06 70

Texas

Great Hills Corporate Center

Building. 1, Suite 150

9020 Capital of Texas Highway

Austin, TX 78759

Phone +1 (315) 201-2230

Hawaii

Topa Financial Center

700 Bishop Street, Suite 1608

Honolulu, HI 96813

Phone +1 (808) 755-3355

Phone